令和4年度 歳入歳出決算が認定されました(3)

21/39

■特別会計決算

■財政健全化判断比率の公表

平成20年度から、地方財政健全化法に基づき、決算をもとに財政健全化判断比率を算出して、監査委員の審査に付した後、区議会に報告し、区民の皆さんに公表することが義務付けられました。

令和4年度決算に基づき算定した北区の比率は、審査の結果、いずれの比率も早期健全化基準を下回っており、財政が健全であることが認められました。

(単位…%)

※実質赤字額または連結実質赤字額がない場合及び実質公債費比率または将来負担比率が算定されない場合は「-」となります。

■財務書類から分かる区財政の状況

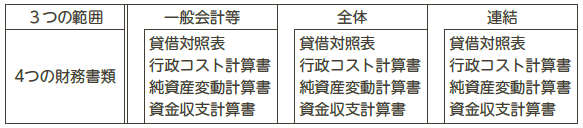

北区では、国が定めた統一的な基準に基づき、3つの範囲で4つの財務書類を作成しています。

「3つの範囲」

(1)一般会計等

(2)全体

(3)連結

「4つの財務書類」

(1)貸借対照表

(2)行政コスト計算書

(3)純資産変動計算書

(4)資金収支計算書

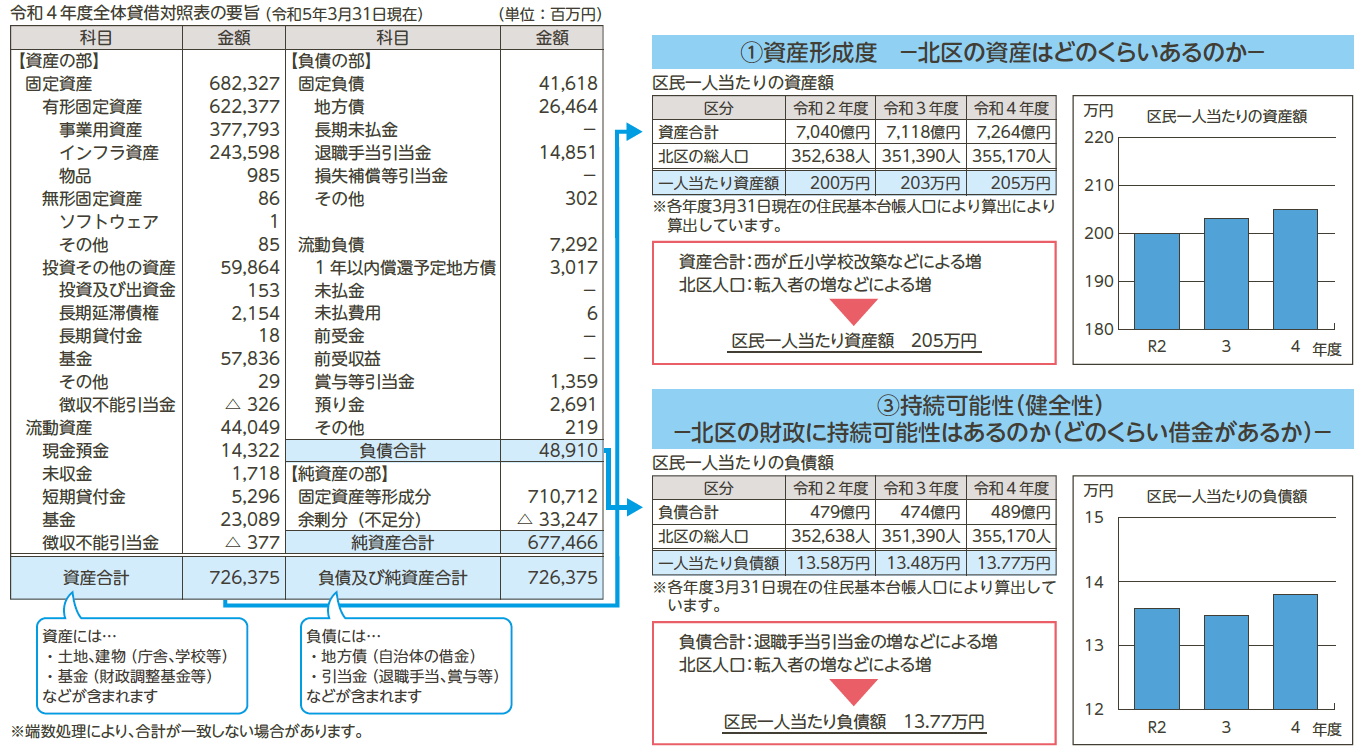

ここでは、令和4年度の全体財務書類のうち、貸借対照表の要旨と指標分析の一部を紹介します。

その他の財務書類や指標分析は、「北区財政白書 令和4(2022)年度決算」でご覧になれます。

〔範囲と財務書類〕

◇財務書類

財務書類のうち貸借対照表とは、区が行政サービスを提供するために保有している資産と、その資産をどのような財源(負債・純資産)で賄ってきたかを示すものです。負債は、将来世代にどの程度の負担を残しているかを示しています。

◇指標分析

北区では、区の財政状況を区民の皆さんへ分かりやすく説明するため、次の指標に着目して分析を行っています。

(1)資産形成度

(2)世代間公平性

(3)持続可能性(健全性)

(4)効率性

(5)弾力性

(6)自律性

以下では、(1)資産形成度、(3)持続可能性(健全性)についての分析を紹介します。

問い合わせ:財政課

【電話】3908-1105

<この記事についてアンケートにご協力ください。>